기본 개념

국세의 일종이다. 증여세와 상속세는 부의 무상 이전, 즉 무언가를 대가 없이 받는 것에 대한 세금이라는 공통점이 있다. 주는 것에 대한 세금이 아니다. 일부 예외(연대납부규정)를 제외하고는 모두 수증자와 상속자가 상증세의 담세자다.

2018~2019년 세법 개정으로 가족간의 계좌이체도 증여로 간주하여 세금을 내야한다. 부모와 자식, 부부 사이에도 계좌거래에서 증여가 아니라는 것을 하나하나 증명하지 못한다면 모두 증여세로 간주하게 변경되었다. 세무조사 시 가족간의 계좌이체는 금액에 관계없이 모두 조사대상에 포함된다.

차이점

- 증여세 : 누구에게서 대가 없이 받은 재산에 대한 세금

예를 들면, 대한민국의 부동산 가격 특히 전세값이 크게 오르면서, 자식들이 결혼하거나 독립할 때 부모에게 집값을 지원 받는 경우가 증여세 과세 대상이다.

주택의 증여는 증여취득세(1주택자는 시가의 4%, 3주택자 이상은 12%)를 추가로 내야한다.

- 상속세 : 말 그대로 누군가 사망했을 때 받는 상속 재산에 대한 세금

한 푼이라도 덜 내는 방법은?

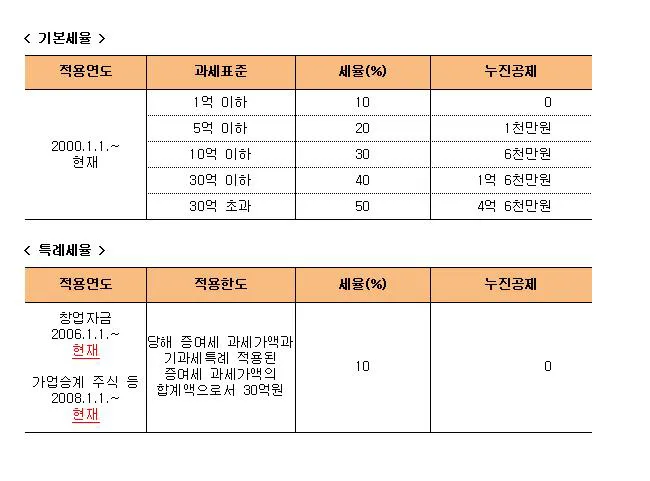

직계존비속에게 증여받은 재산의 경우 과거 10년분, 그 외 타인의 경우 과거 5년분을 누적해서 증여세를 계산한다. 증여세를 그때그때 바로 낸다고 해도 해당 증여재산이 계산에서 빠지는 게 아니라 다 합산해서 계산되고 마지막에 나온 총 세금액에서 기납부액만 빠지는 방식이다. 즉, 합산과세인 방식이다.

그래서 자식에게 계획적으로 증여할 생각이라면 증여일마다 10년 이상의 간격을 둬야한다. 예를 들어 아버지가 아들에게 15억 상당의 현금을 증여한다고 해보자. 만약 15억을 한번에 증여하면 증여세는 4억 2천만 원이다. 하지만 20년 동안 3번에 걸쳐서 5억씩 증여하면 5억에 대한 증여세는 8천만 원이다. 이를 3번 낸다고 해도 총 2억 4천만 원에 불과하기 때문에 15억을 한번에 증여했을 때에 비하면 60% 정도밖에 되지 않는다. 이처럼 분산증여를 하면 세금 측면에서 상당한 이득을 볼 수 있다.

직계존속의 경우 2014년 법 개정으로 인해 10년간 5천만 원( 미성년자는 2천만 원)을 부모는 자녀에게 아무런 위법적 수단 없이 원금 그대로 증여할 수 있다. 즉 성인의 경우 부모님에게 20년 동안 증여세 없이 최대 1억 원을 증여받을 수 있다. 최근 10년분을 합산하여 공제 한도를 계산하므로, 태어나자마자 2천만 원을 증여 시 만 10세 1일이 되면 10년이 지났으므로 추가 2천만 원, 성년인 만 19세가 되면 미성년자 2천만 원 제한이 풀려 추가로 3천만 원이 증여세 적용없이 증여가능하다. 즉, 성인이 되는 당일 기준, 최대 7천만 원의 세금없는 증여가 가능하다. 물론 만 20세 2일이 될 때 만 10세 1일까지 증여받은 금액에 대한 한도공제의 10년이 다해, 2천만 원을 더 세금없이 증여할 수 있으므로 만 21세 기준으로는 최대 9천만 원까지 증여세 없는 증여가 가능하다.